你的位置:九游(jiuyou)体育 官方网站-登录入口 > 新闻 > 九游体育官网登录入口最大司法地减少对物流钞票的投资-九游(jiuyou)体育 官方网站-登录入口

九游体育官网登录入口最大司法地减少对物流钞票的投资-九游(jiuyou)体育 官方网站-登录入口

2025-04-04 11:30 点击次数:92

出品:新浪财经上市公司议论院九游体育官网登录入口

文/夏虫职责室

中枢不雅点:京东工业一方面所属行业纠合度低,另一方面由于B2B等属性,相干可拓展性或有待不雅察。事实上,公司的营收增速连年捏续下滑,尽管扭亏为盈,但现款流却越来越差,京东工业究竟是不是一门好生意?此外,行业老二好意思股估值不及6亿好意思金,京东工业IPO前估值高达67亿好意思金,究竟有莫得估值泡沫?

近日,京东工业股份有限公司(以下简称“京东工业”)更新招股书,再次冲刺港股主板上市进度,好意思银证券、高盛、海通海外担任联席保荐东说念主。这次是公司继2023年3月30日、2024年9月30日后的第三次递表。

这次京东工业IPO募资净额预测在翌日4至5年用于进一步增强工业供应链身手、跨地域的业务彭胀、潜在计策投资或收购、一般公司用途及营运资金需要。

是不是一门好生意?

京东工业的收入主要来自两大板块:商品收入和工作收入。其中,商品收入主要来自工业品销售,即向客户销售MRO居品(非分娩原料性质的工业用品)及BOM(分娩物料)居品;工作收入主要来自提供交易平台、告白和技艺等工作的收入。事实上,公司交易收入为公司基本盘,2024年收入占比为94%。

事实上,公司的中枢交易面貌是什么?

招股书清楚,以工业供应链全链路数智化为撑捏,京东工业建筑了轻钞票的运营面貌。即公司整合采购需求,并与分销商、代理商的库存及制造商的产能进行数智化连气儿及匹配,以结束智能商品寻源,这使得公司一大部分的订单不错由供应端凯旋发货给需求端来完成。京东工业的智能践约系统、践约时效束缚系统及物流承运平台使得其大致在自有运营除外整合第三方的践约委用身手,最大司法地减少对物流钞票的投资。

换言之,其中枢属于B2B业务,即通过整合供应商资源(12.17万家制造商、分销商),凯旋匹配客户需求,结束“厂直配送”,减少中间仓储智力。

上述交易面貌到底好不好?

开端,从行业纠合度及成长性看,营收增速捏续下滑,且行业纠合度较低。

比拟花费电商,B2B业务存在以下问题,其一,B2B客户为企业用户,单客户价值高但数目有限,且行业散布(如制造业、建筑业、医疗等);其二,B2B居品多为工业品、原材料或定制化工作(如MRO、BOM),SKU复杂且非标性强,难以快速复制。

按2024年的交易总和计较,京东工业是中国工业供应链技艺与工作阛阓最大的工作提供商。按2024年的交易额计,公司在工业供应链技艺与工作阛阓的阛阓份额为4.1%,属于行业第一,这或诠释该行业的纠合度相对较低。

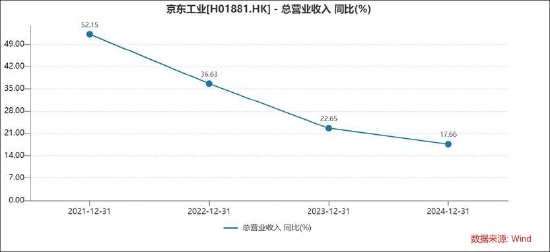

与此同期,公司的营业收入增速呈现出捏续下滑态势。2021年至2024年,公司营收增速划分为52.15%、36.63%、22.65%、17.66%。

其次,盈利水平及盈利质地或有待不雅察。

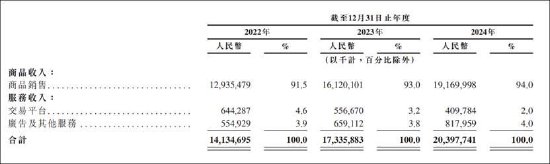

招股书数据清楚,2022年至2024年,京东工业营收划分为141.35亿元、173.36亿元、203.98亿元,年复合增长率达到20.1%;毛利划分为25.4亿元、27.99亿元、33.13亿元;毛利率划分为18%、16.1%、16.2%;年度利润扭亏为盈,划分为-12.69亿元、479.9万元、7.62亿元。

需要指出的是,公司的盈利水平权贵过期于好意思国相干头部同业。把柄公开尊府数据清楚,2022年,好意思国逾15%的当先数字化MRO采购上市公司平均毛利率卓越30%,平均净利率卓越10%。

尽管京东工业结束了扭亏为盈,但公司的现款流质地却在变差。

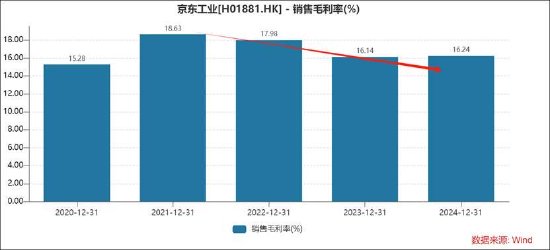

与此同期,公司毛利率比拟21年,呈现出下跌态势。

对此,京东工业在招股书称,由于其计策性地专注于提供更具性价比的工业品,以匡助重心企业客户镌汰举座采购成本,从而提高客户体验、培养赤忱度及增多客户黏性,因此包摄于重心企业客户的商品收入毛利率较包摄于中小企业相等他客户的商品收入毛利率相对较低。换言之,公司似乎通过让利获得重心客户。

京东工业示意,随著咱们持续扩大重心企业客户群并提高重心企业客户体验,咱们预测将连续提高包摄于重心企业客户的商品收入毛利率。推行似乎比公司生机有落差。尽管公司通过让利获得重心客户,可是留存率连年呈现出举座下跌态势,由2022年的139.3%降至2024年的105.7%。

上述一系列数据或也进一步考据相干议论申诉不雅点。中泰证券在2022年5月发布的工业品电商研报中指出,与花费电商平台比拟,产业电商平台是一门更苦、更慢的生意,其中各异有三点:一是网罗效应强度;二是主顾的转动成本;三是平台的可拓展性。更低的双边网罗效应与主顾转动成本,导致 B2B 电商无法像 B2C 或 C2C 电商那样聘用速胜的策略,需要一步一个脚印建筑交易领土。此外,产业之间存在较强的异质性,因此 B2B 电商的可拓展性要弱于花费电商,增速相对更慢。

估值到底贵不贵?

京东工业曾引诱繁多驰名投资机构的关爱,划分于2020年8月和2023年3月完成了约2.3亿好意思元A轮融资和3亿好意思元B轮融资,投资方包括纪源老本、红杉中国和CPE等。B轮融资完成后,京东工业IPO前的估值高达67亿好意思元。

按2024年的交易总和计较,公司是中国工业供应链技艺与工作阛阓最大的工作提供商,而震坤行或属于行业第二。

公开尊府清楚,震坤行径企业客户提供一站式的工业用品采购和束缚工作,助力结束工业用品供应链的透明、高效、降本,同期也为产业链高卑劣的参与方提供数字化和仓储贬责决策。摈弃2023 年末,公司领有32 条上风产线,逾1,700 万SKU,工作约6.7 万家客户,居品主要涵盖备品备件、化学品、加工制造、通用耗材、行政物质五大品类。中金申诉清楚,震坤行是中国当先的工业用品(MRO)B2B 采购平台,2023年平台交易额逾111 亿元。

算作行业老二的震坤行,其举座市值仅为5.7亿好意思金。需要强调的是,京东工业钞票端比震坤行更轻,可能相对享受一定估值溢价。但咱们狐疑的是,京东工业在上述交易面貌的配景下,这是否能值67亿好意思金,或有待阛阓磨练。

母公司依赖症何解?四成收入来自京东集团

值得正式的是,公司关联依赖较大。

京东工业业务应用并与京东集团的平台雅致协作,包括京东集团为促进咱们居品和工作的线上销售及阛阓实践而提供的等闲工作、技艺和流量支捏、赤忱绸缪分享、物流工作安排和支付处理工作。

摈弃2022年、2023年及2024年12月31日止的各年度,京东工业自京东集团平台所得收入(包括工作收入及来自京东五金城所得收入)划分为东说念主民币67亿元、东说念主民币75亿元及东说念主民币81亿元,占其同期收入的47.1C.4%及39.7%。

需要指出的是,监管曾明确指出,关于控股鼓吹、实质范围东说念主与刊行东说念主之间关联交易对应的收入、成本用度或利润总和占刊行东说念主相应标的的比例较高(如达到30%)时,刊行东说念主需归拢关联方财务情状、交易合感性等,充分诠释是否影响策动独处性、是否组成依赖,并败露减少关联交易的具体法子。公司过大的关联依赖是否影响业务独处性?有莫得可能触及潜在利益运输风险?这些或齐需要值得关爱。

公司称,天然本集团业务下的某些交易乃通过且应用京东集团的线上平台(包括id.com和迁移应用圭表)及支付处理工作完成,但本集团的业务乃于京东集团网页和迁移应用圭表上稀薄针对工业供应链技艺与工作的分部独处运营。本集团亦(i)为重心企业客户提供由本集团运营的非众人专属数字化采购系统,及(ii)领有独处的网站及迁移应用圭表(如京东工品汇),为中小企业相等他客户提供居品及工作,客户可凯旋拜访该等网站及迁移应用圭表,而非经过京东集团的平台。京东工业与京东集团来去关系可结束京东集团与本集团之间的一致性和协同效应,确保经久如一的超卓客户体验,并为京东集团和本集团带来更多的用户增长和提高用户黏性。此外,咱们敬佩,鉴于京东集团是中国历历的运营概述生态系统的当先电商平台之一,咱们与京东集团的关系代表著一种行业旧例。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察九游体育官网登录入口